12月1日,我们在年度策略会上阐述了我们对于2017年海外以及中国宏观经济的看法。本篇为2017年中国宏观经济年报的核心观点,报告全文请见文末下载链接。

投资要点:

国内:“前高后低”

a)补库存+基数效应,短期经济尚可;

b)但政府“保增长”需求下降,基建、地产、汽车的拉动缺乏持续性;

c)通胀、地产调控、外部压力,导致货币政策放松空间进一步被压缩;

d)2017年经济整体或呈现“前高后低”;

金融市场:“金融不易”

a)居民风险偏好下降 + 央行货币宽松减码 = 金融行业超额收益下降;

b)债券市场面临调整压力:利率债是调整,信用债风险更大;

c)无风险利率上行压力将对包括股票在内的资产估值产生压力。

2015年底,股市、汇市面临较大的风险,“底线思维”驱使政府出手托底,带来了2016年经济的企稳。而当前股市、汇市较为平稳、地产有过热隐忧,因而政策托底的必要性减弱。考虑到库存周期的“惯性”,2017年经济“前高后低”概率较大。

2017年中国经济“前高后低”

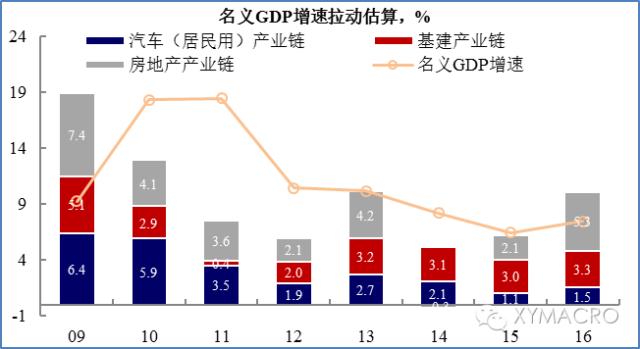

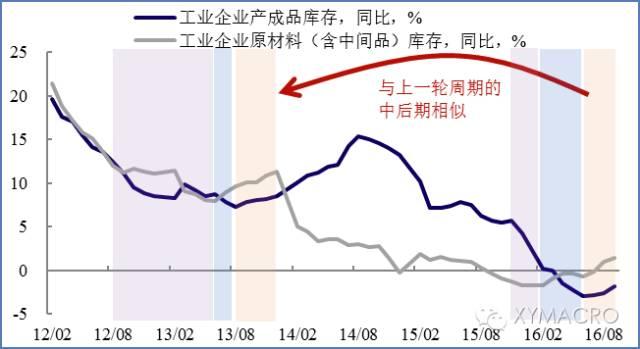

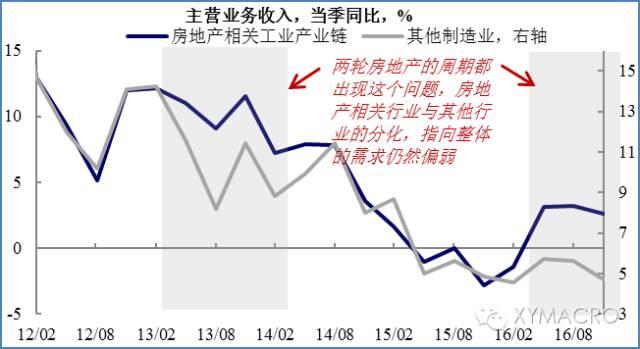

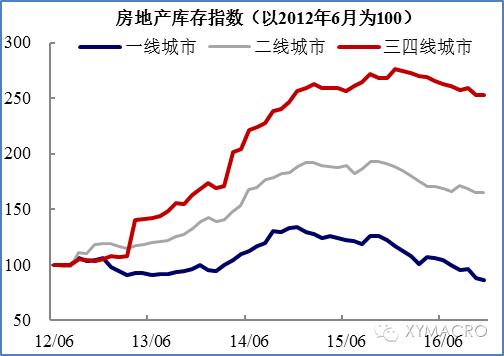

2016年中国经济的企稳,得益于基建、地产、汽车三方面的拉动,尤其是地产。从周期角度来看,未来一个阶段地产可能拉动上游行业补库存。但考虑到库存周期对经济拉动最大的时间段,往往是在去库存的晚期以及补库存的早期,而当前去库存已结束,因此库存对经济拉动最大的阶段可能正在进入“下半场”。在春季旺季来临之前,补库存的逻辑将延续,因而未来一个季度经济尚可。然而,这也将使得政府短期内仍不会将保增长作为工作重点。考虑到终端需求--基建、地产、汽车--的拉动缺乏持续性,剔除这些因素以外的需求仍然疲弱。因而,2017年经济整体将呈现“前高后低”。

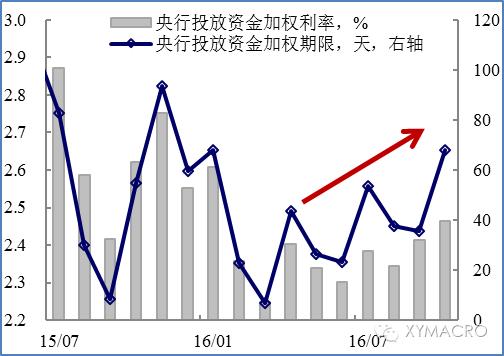

内有“通胀预期、地产调控、金融去杠杆”三大制约因素,外有发达国家“祸水东引”带来的限制,这都导致2014年以来的货币放松周期接近尾声。2017年央行货币政策及整体流动性环境,可能会紧于以往几年。

三大国内因素制约货币政策放松空间

国内的三方面因素或将制约2017年央行货币政策的放松空间:

1)流动性充裕+低库存导致商品价格的金融属性凸显,使得成本推动型通胀预期处于高位;

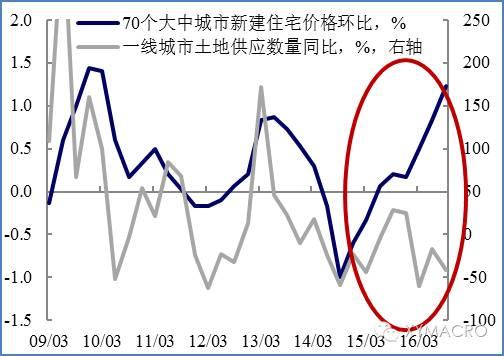

2)当前土地供给制度下,一线城市土地供给不足,叠加一线房地产库存处于历史低位,使得一线城市房价上涨预期始终存在;

3)资产价格大幅上涨导致资金“脱实向虚”日益严重,使得央行背负着“去杠杆”的压力。

货币政策最大的制约:汇率因素的掣肘

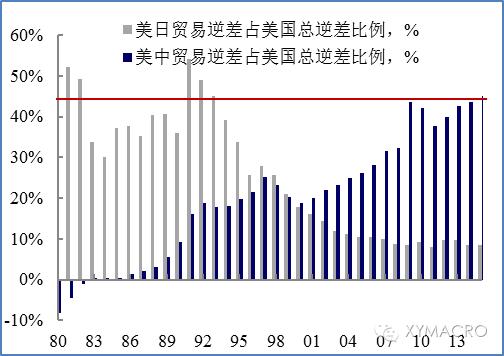

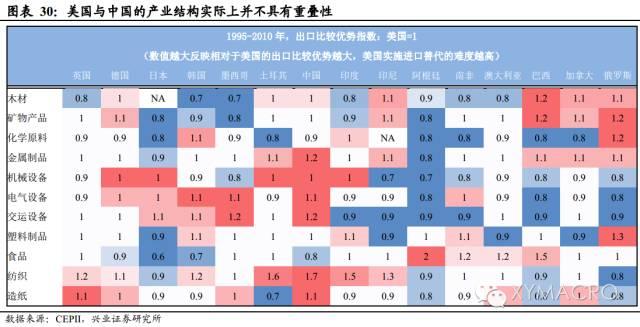

2017年发达经济体的政策,将由此前的货币政策宽松转向“财政宽松+贸易保护”(具体请参见2017年海外宏观年报《祸水东引》)。对于中国而言,一方面中国是美国最大的贸易逆差贡献国,另一方面中美之间的产业结构重叠性较低,导致美国对中国的压力将更多地体现在汇率层面。因而,我们可能看到2017年人民币受海外因素制约而无法贬值。叠加海外利率上升,则可能意味着国内利率水平难以下降,央行的货币政策将被迫维持中性甚至偏紧。

长周期来看,金融与实体的回报率应该趋同。随着过去几年拖高金融资产收益的两大因素—居民提升风险偏好、央行宽货币—逐渐消失,金融相对于实体经济的超额收益,在2017年将可能大幅降低。金融行业的前景不容乐观。

金融市场的“超额收益”消失

过去几年间,金融市场收益率的下行明显慢于实体经济,这背后有两个基础:居民的风险偏好较高、央行维持宽松的货币政策。然而,这两个基础都在发生变化,一方面,2017年央行宽松将会减码;另一方面,居民的心态也在由追逐收益转向规避风险。因而,未来金融市场的“超额收益”将会下降。

同时,由于过去几年金融产品的超额收益来自于加杠杆、加风险,这导致整个市场的脆弱性大幅上升。因而,金融市场的收益率向实体经济回报率回归的过程可能是不平稳的,需要警惕流动性风险。在这个过程中,利率债有调整压力,但中长期风险不大,而信用债则可能面临着没有资金愿意承接的风险。同时,股票市场也会面临来自估值层面的压力。